L’Istituto Superiore Per la Ricerca Ambientale (ISPRA) ha presentato il 22 maggio u.s. il volume dal titolo “La sfida ambientale per la finanza sostenibile. Metodologie, informazioni e indicatori ambientali“.

Lo scopo della pubblicazione è fornire a:

- imprese,

- investitori

- e banche

elementi utili per comprendere correttamente i contenuti che sono alla base della rendicontazione ambientale e le modalità con cui generare alcune delle informazioni richieste dai nuovi standard.

Un vademecum sui fattori tecnici e scientifici necessari per la rendicontazione sulla sostenibilità ambientale. È questo l’obiettivo del documento La sfida ambientale per la finanza sostenibile. Metodologie, informazioni e indicatori ambientali (disponibile qui) pubblicato dall’ISPRA (Istituto Superiore per la Protezione e la Ricerca Ambientale). Una pubblicazione amplia e completa che vuole rappresentare un supporto “tecnico-scientifico” al processo di rendicontazione della sostenibilità ambientale da parte di imprese e investitori, in coerenza con il nuovo quadro normativo europeo sulla finanza sostenibile.

I requisiti introdotti da regolamenti quali la CSRD, l’SFDR e la Tassonomia, delineano quello che l’istituto definisce “un ambizioso progetto di analisi di doppia materialità”. Tutto ciò pone la necessità di un adeguato sostegno tecnico nella fase di recepimento e attuazione della rendicontazione ambientale, che accompagni gli operatori economici e finanziari nel generare correttamente le informazioni richieste dai nuovi standard. Il documento deve fungere, quindi, da strumento di facile utilizzo per i destinatari (imprese, investitori e autorità di vigilanza) che metta a loro disposizione definizioni, metodologie di quantificazione, metriche e fonti integrative da consultare.

In particolare, per le imprese, il rapporto ISPRA può essere utile a individuare i dati e a costruire gli indicatori che li riguardano, nonché ad avviare un processo di autovalutazione basato su una migliore uniformità metodologica e qualità nei dati di riferimento. Per gli investitori, invece, può rappresentare uno strumento prezioso nei processi decisionali di investimento, mentre per le autorità di vigilanza rappresenta un supporto nella fase di verifica di conformità su impatti e rischi dichiarati dalle aziende.

Al fine di agevolare la familiarizzazione di imprese, investitori e autorità di vigilanza con alcuni requisiti informativi fondamentali, l’ISPRA nel rapporto parte dalla definizione di finanza sostenibile, per giungere in conclusione a fornire metriche specifiche su indicatori ambientali, come i KPI (Key Performance Indicators) e in particolare i PAI (Principali Adverse Impact), semplificandoli per renderli più fruibili per un vasto pubblico di lettori.

Indice

- Il panorama normativo europeo sulla finanza sostenibile

- Il ruolo di ISPRA nell’ambito della finanza sostenibile

- Come generare l’informazione ambientale: indicatori di impatto ambientale e di rischio fisico da eventi estremi

- Indicatori di impatto ambientale: KPI e PAI, una bussola per la rendicontazione ESG

- Esempio di scheda di approfondimento sui PAI: l’indicatore n.1 (principale) Emissioni di gas a effetto serra (Scope 1, 2 e 3)

- Descrizione dell’indicatore

- Definizioni e requisiti informativi

- Gli indicatori di rischio fisico

- Una consultazione pubblica sul documento, tempo fino al 31 agosto

Il panorama normativo europeo sulla finanza sostenibile

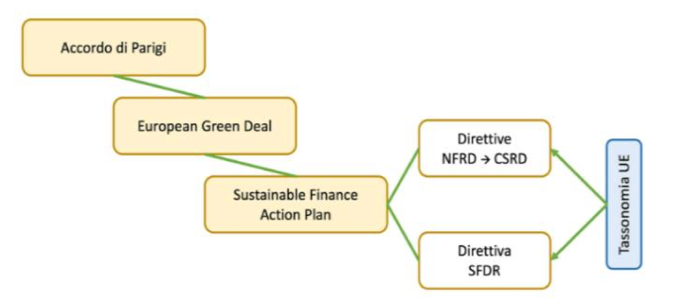

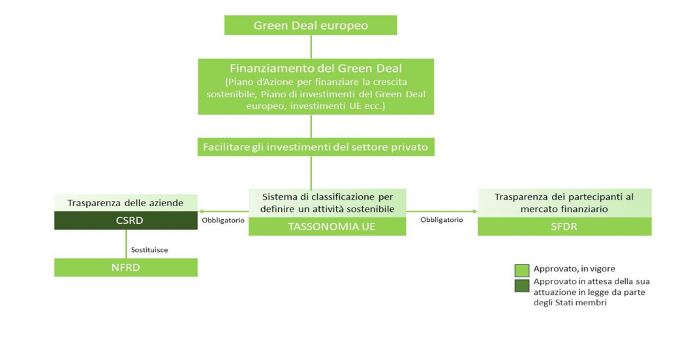

Dopo un approfondimento iniziale dedicato alla definizione di finanza sostenibile, l’ISPRA analizza il panorama normativo di riferimento per dare contesto ai concetti che affronta più avanti nel paper. L’istituto parte quindi dallo strumento che si trova alla base delle politiche delle istituzioni europee volte a finanziare la transizione ecologica ed energetica: il Piano d’Azione per la finanza sostenibile, avviato dalla Commissione UE nel 2018, e poi aggiornato nel 2021 con la pubblicazione della Strategia per finanziare la transizione verso un’economia sostenibile, con l’obiettivo di indirizzare i flussi finanziari pubblici e privati verso attività economiche sostenibili. A questo proposito, investitori e banche devono poter essere in condizione di compiere scelte consapevoli per decidere in quali attività investire e a quali imprese concedere credito. L’obiettivo dei piani e delle strategie racchiusi nel piano d’azione europeo è dunque quello di riorientare soprattutto i flussi di capitale privato (a partire dai mercati finanziari) verso progetti e attività sostenibili, in misura complementare alle limitate risorse pubbliche individuate per il perseguimento delle politiche di decarbonizzazione al 2030 e al 2050. La Commissione europea ha stimato, infatti, che per il raggiungimento degli obiettivi fissati nel percorso verso un’economia più rispettosa dell’ambiente e per realizzare il Green Deal saranno necessari investimenti annuali aggiuntivi di circa 520 miliardi di euro nel decennio 2021-2030, rispetto al decennio precedente. Di questi investimenti, 390 miliardi di euro l’anno dovrebbero essere destinati alla decarbonizzazione dell’economia, in particolare nel settore dell’energia, e 130 miliardi di euro all’anno agli altri obiettivi ambientali.

Dal 2021, il cuore della strategia climatica dell’UE è il Green Deal, lanciato in seguito alla pubblicazione della Strategia della Commissione, nel quale sono state adottate una serie di proposte per far avanzare le politiche europee in materia di clima, energia, trasporti e fiscalità verso la neutralità climatica entro il 2050, come l’ISPRA mostra nella figura di seguito.

La transizione verde in Europa

L’architettura normativa comunitaria nell’ambito del Green Deal include:

- Il Regolamento Tassonomia, pubblicato nel 2020, che istituisce un sistema condiviso a livello europeo di classificazione delle attività economiche ecosostenibili in ragione del contributo al raggiungimento di obiettivi ambientali europei, sulla base di metriche e criteri scientifici.

- Un doppio sistema di reporting che mira a rafforzare l’affidabilità e la comparabilità delle informazioni: il primo, lato “investitori”, ovvero l’SFDR (Sustainable Finance Disclosure Regulation), attualmente in fase di revisione, che introduce nuovi obblighi di trasparenza informativa in materia di sostenibilità in capo ai soggetti partecipanti i mercati finanziari; il secondo, lato imprese, cioè la CSRD (Corporate Sustainability Reporting Directive), che oltre ad allargare il perimetro delle imprese soggette ai requisiti di dichiarazione non finanziaria a tutte le grandi imprese e le PMI quotate sui mercati regolamentari, introduce l’obbligo di informazioni più dettagliate e la loro verifica da parte di soggetti esterni.

In prospettiva, sottolinea l’ISPRA, il quadro normativo sarà completato dalla CSDD (Corporate Sustainability Due Diligence Directive), che ha l’obiettivo di promuovere un comportamento aziendale sostenibile e responsabile lungo tutta la catena del valore, assicurando una maggiore trasparenza per consumatori e investitori.

Architettura normativa comunitaria

Il ruolo di ISPRA nell’ambito della finanza sostenibile

Con l’affermarsi del nuovo quadro giuridico europeo, sempre più soggetti richiedono l’accesso a dati ambientali affidabili. La capacità di lettura del dato ambientale assume quindi un’importanza strategica e in questo l’ISPRA rappresenta un punto di riferimento nel contesto italiano sia per le autorità di vigilanza, che saranno poi chiamate a controllare il rispetto di questi criteri, sia per gli operatori economici e finanziari. In particolare, l’istituto può definire metodologie e dare indicazioni concrete su come trattare l’informazione ambientale, che in assenza di un’armonizzazione (anche metodologica), si può prestare a molteplici interpretazioni e risultare quindi fuorviante o, “nel peggiore dei casi”, essere manipolabile.

L’ISPRA è infatti il soggetto incaricato di produrre le stime delle emissioni e degli assorbimenti di gas serra e degli inquinanti atmosferici per ogni settore delle attività antropiche e biogeniche a livello nazionale con l’Inventario Nazionale delle Emissioni. Questo documento, basandosi su statistiche e fonti informative ufficiali, metodologie approvate dagli organismi internazionali (come l’IPCC) e specifici progetti di ricerca, monitora il raggiungimento degli obiettivi nazionali nell’ambito dell’Accordo di Parigi e di altre convenzioni internazionali, incluse le direttive UE. Tali stime sono verificate e approvate in periodiche review dal Segretariato della Convenzione Quadro sui Cambiamenti Climatici delle Nazioni Unite. L’ISPRA, inoltre, considerando le politiche attuabili e le misure normative e tecnologiche proposte, elabora scenari e proiezioni al 2050 delle emissioni di ogni sorgente nazionale, che sono comunicati alla Commissione Europea con cui il governo si confronta. “Queste competenze possono costituire la base per ogni possibile valutazione di fattibilità, efficacia, sostenibilità ambientale ed economica dei progetti di decarbonizzazione che, investitori pubblici e privati, volessero attuare, verificare e monitorare”, si legge nel documento.

Come generare l’informazione ambientale: indicatori di impatto ambientale e di rischio fisico da eventi estremi

Nell’adempiere al suo compito di supporto a imprese e operatori finanziari nella comprensione del dato ambientale e nei processi di generazione di nuova informazione ambientale, l’ISPRA in questa guida esamina gli indicatori di impatto ambientale e di rischio fisico. La prima tipologia fa riferimento agli indicatori PAI (Principal Adverse Impact) proposti dal Regolamento SFDR (Allegato I), alla luce della loro riscontrata corrispondenza nei requisiti dell’informativa pubblica prevista ai sensi della Direttiva CSRD. La seconda, quella degli indicatori di rischio fisico, si riferisce a un ulteriore pilastro informativo che metta le imprese (e gli intermediari bancari e finanziari) nella possibilità di iniziare a rendicontare sui rischi fisici, anche ai sensi delle Aspettative di vigilanza di Banca d’Italia su rischi climatici e ambientali diramate pubblicate nel 2022 (Allegato D).

Per ognuna di queste componenti l’istituto redige delle “schede indicatore” con una descrizione dell’indicatore, la metrica e la metodologia di calcolo e le possibili fonti informative. Per gli indicatori sulle emissioni di gas clima alteranti e inquinanti l’ISPRA fornisce, separatamente, anche uno strumento operativo (foglio di lavoro) che, a partire dai dati di produzione e consumo è in grado di restituire il computo delle emissioni per settore economico.

Indicatori di impatto ambientale: KPI e PAI, una bussola per la rendicontazione ESG

Nel documento, l’ISPRA sottolinea come i PAI (Principal Adverse Impact), ovvero i principali impatti negativi di un’attività o un ente sull’ambiente, siano la tipologia più importante di KPI (Key Performance Indicators), indicatori chiave di performance. È la stessa SFDR a chiedere ai partecipanti ai mercati finanziari che gli indicatori di impatto sulla sostenibilità (KPI PAI) siano segnalati e, affinché gli operatori di mercato possano raccogliere tali indicatori dai loro clienti, “questi SFDR PAI KPI, come definiti dai Regulatory Technical Standards (RTS) adottati dall’UE ne 2022, sono inclusi anche negli Exposure Draft dell’EFRAG sulla CSRD e specificatamente contrassegnati come tali”, spiega l’ISPRA.

Per calcolare l’indicatore KPI di interesse, prosegue l’istituto, l’impresa deve conoscere sia i dati di “attività” su cui calcolare, per esempio, le emissioni attuali, ma anche le tecnologie associate a tali attività. È quindi necessario che siano reperibili anche informazioni tecniche sui cicli produttivi e sulle quantità consumate di materie prime e quelle prodotte per poter stimare correttamente i risultati su ogni indicatore. Se l’azienda non è in grado di raccogliere tutte queste informazioni, l’indicatore KPI in esame può essere stimato attraverso “dati provenienti da fonti indirette, dati medi di settore, di altre società dello stesso settore, altre proxy, valutando la possibilità di inserire benchmark di riferimento che possano fungere sia da qualificazione dello status di sostenibilità del soggetto che da punto di partenza e misurazione per gli ulteriori sviluppi evolutivi”, si legge nel report.

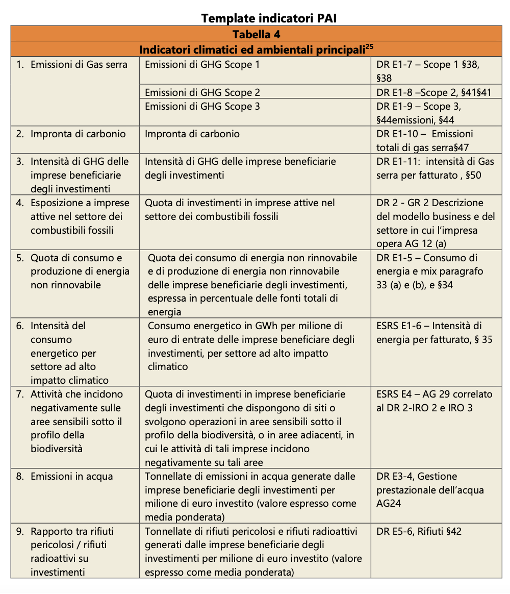

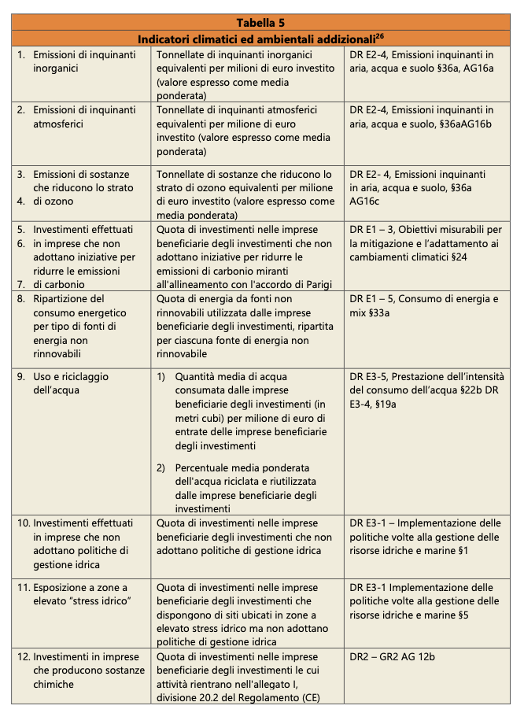

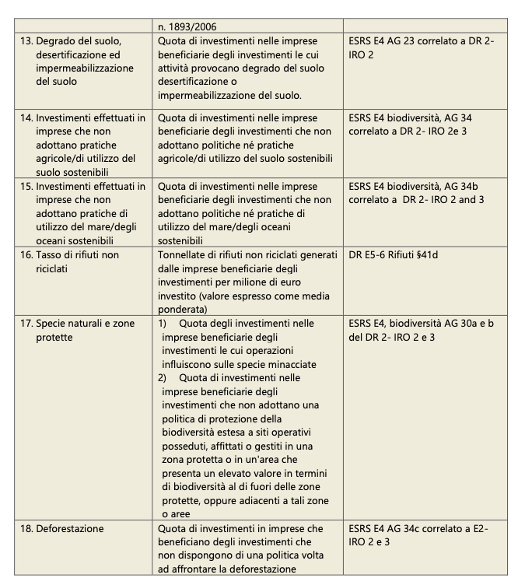

Nel documento, l’ISPRA riporta in una tabella gli indicatori “principali” (per gli investitori finanziari) e in un’altra quelli “addizionali”. Per ciascun indicatore, poi, presenta una scheda di approfondimento in appositi allegati.

Esempio di scheda di approfondimento sui PAI: l’indicatore n.1 (principale) Emissioni di gas a effetto serra (Scope 1, 2 e 3)

Descrizione dell’indicatore

L’indicatore PAI numero 1 calcola le emissioni totali di GHG degli investimenti per ciascun ambito (scope), pesate sulla quota dell’investimento specifico.

Con questo calcolo, misurato con tonnellate di CO2eq (anidride carbonica equivalente), viene affrontata esclusivamente la quantificazione della componente emissiva dell’indicatore, ovvero i valori stimati per ogni sorgente di gas ad effetto serra che vengono utilizzati per la valutazione d’impatto ambientale dell’attività dell’impresa nei diversi ambiti di attribuzione di tali emissioni (scope 1, 2 e 3). Lo scopo di questo indicatore è di mettere l’azienda nella condizione di poter valutare la riduzione delle emissioni alla fine del periodo di rendicontazione, rispetto alle emissioni di base dell’impresa beneficiaria degli investimenti.

Definizioni e requisiti informativi

Emissioni dirette di Gas Serra Scope 1 (definizione):Dopo aver definito la metodologia di calcolo, l’ISPRA fornisce poi la definizione per ciascun ambito di emissioni, a partire dallo Scope 1, e per ognuno riporta anche i requisiti informativi. Per esempio, per rendicontare sulle emissioni Scope 1, cioè quelle da fonti possedute o controllate dall’impresa beneficiaria degli investimenti, l’impresa deve:

- Prendere in considerazione i principi, i requisiti e gli orientamenti forniti dal Protocollo sui gas a effetto serra “Corporate Standard”e GRI 305;

- Rendere note le metodologie e i fattori di emissione utilizzati per il calcolo o la misurazione delle emissioni di gas serra e fornire un riferimento a ogni strumento di calcolo utilizzato;

- Includere le emissioni di CO2, CH4, N2O, HFC, PFC, SF6 e NF3;

- Utilizzare i valori più recenti del potenziale di riscaldamento globale (GWP) pubblicati dall’IPCC sulla base di un orizzonte temporale di 100 anni per calcolare le emissioni di CO2eq di gas diversi dalla CO2;

- L’impresa può anche rendicontare la quota di emissioni di gas serra, dovuta all’utilizzo di gas naturale acquistato abbinato a strumenti quali la “Garanzia di Origini” o i “Certificati di energia rinnovabile” (“Guarantee of Origins” or “Renewable Energy Certificates”) a cui corrispondono delle emissioni ridotte di gas serra.

Gli indicatori di rischio fisico

Un’altra sezione del documento dell’ISPRA fornisce elementi utili all’analisi dei rischi fisici ai sensi delle Aspettative di vigilanza di Banca d’Italia su rischi climatici e ambientali (Allegato D). l’aspettativa numero 4, in particolare, richiede agli intermediari di effettuare una mappatura degli eventi che potrebbero manifestarsi per effetto dei rischi climatici e ambientali (fisici e di transizione), identificando i rischi di natura economica e finanziaria che ne risulterebbero potenzialmente influenzati e le implicazioni di natura prudenziale. I rischi economici e finanziari conseguenti, riportati nella tabella di seguito, sono il rischio di credito, quello di mercato, quello operativo/reputazionale, quello di liquidità.

In una tabella successiva, invece, l’istituto fornisce un approfondimento su informazioni georeferenziate sui rischi fisici, segnalando l’esistenza di strumenti di consultazione e archivi di dati che consentano una ”autovalutazione”, a partire dalla localizzazione geografica rispetto allo stesso rischio. “Tale informazione ha l’obiettivo di fornire un alert preliminare all’impresa stessa che può essere interessata ad approfondire la conoscenza dei propri rischi fisici così come a cogliere l’opportunità di descrivere le misure di mitigazione messe in atto”, spiega l’ISPRA.

Tra questo tipo di rischi rientrano, ad esempio, il rischio di incendi boschivi per i territori comunali, il rischio di frane, il rischio di eventi estremi e il rischio alluvioni.

Una consultazione pubblica sul documento, tempo fino al 31 agosto

Con la pubblicazione del documento, l’ISPRA ha anche aperto una consultazione pubblica (sul documento in questione) per raccogliere i feedback e le considerazioni degli stakeholder. I contributi dovranno essere resi nel format dell’Allegato A disponibile sul sito ISPRA ed inviati entro e non oltre 31 agosto 2024 via email (taskforcefinanzasostenibile@isprambiente.it).

Modelli da compilare per la consultazione